欢迎光临北京厚德瑞商贸有限公司 |

搜索

|

2011年中国苜蓿市场分析

经过3年大量使用美国苜蓿,我国苜蓿干草市场已出现了前所未有的扩展,国产苜蓿在许多龙头企业的带动下,立足区域市场,种植面积和产量有明显的增加,质量意识开始增强,具有良好的发展势头。为进一步推动苜蓿干草产业的健康发展,为奶牛养殖提供良好的粗饲料,分析今年苜蓿产业市场的发展趋势十分必要。

1. 苜蓿干草国产和进口现状

1.1 国产苜蓿生产情况

在国内苜蓿市场的拉动下,国产苜蓿的产业在逐步发展,原种植面积没有减少,同时,在内蒙古、宁夏、黑龙江、辽宁和吉林又有明显的增加,预计新增面积10万亩,新增产量3-5万吨。新增面积主要是由于有新的草业龙头企业的投资和当地政府对苜蓿产业的大力支持。如内蒙古鄂尔多斯市政府对扶持草业投资很大,配套土地平整、水电基础设施的资金,一次性建立高标准的苜蓿商品草生产基地。黑龙江省为了扶持奶业,在奶牛集中养殖区建立高标准的苜蓿生产示范基地,全部采用喷灌系统和配套大型进口牧草收获机械,以解决当地苜蓿不足的问题。从整体看,2011年由全国草业公司经营并进入流通的苜蓿干草总量预计在20万吨左右,产区主要集中在甘肃、宁夏、内蒙古、东北和河北沧州地区。

虽然我国的苜蓿总量有所发展,但我国生产苜蓿干草的农民和企业的传统生产观念并没有改变,注重数量,而不注重质量。大部分苜蓿的质量水平仍在二级或三级水平,即粗蛋白含量在14%左右,NDF在55-65%,相对饲用价值较低,只能满足6-8吨奶产量的奶牛饲喂,并且质量稳定性差,不分级,常含有杂草和发霉的草捆,供给数量也不稳定,给大型奶牛场的使用带来极大的不便,奶牛瘤胃应激大。由于国产苜蓿产业水平低,大型奶业公司不敢冒风险把国产苜蓿作为主要的粗饲料,不得不依赖于进口苜蓿。另外,大的规模性奶牛场的奶牛单产水平都在向9-10吨,并向10吨以上的目标奋进,而国产苜蓿的质量不能满足其配方需求。所以,2011年,质量低下的苜蓿干草仍然面临卖草难的问题,效益也会下降。

物流成本仍然是造成苜蓿价格高的主要原因。由于我们的二次加压草捆密度低,油价持续上涨,运输成本依然上涨,物流成本会占到销售价的40%左右。所以提高密度仍然是科技攻关的首要课题。

1.2 进口苜蓿情况

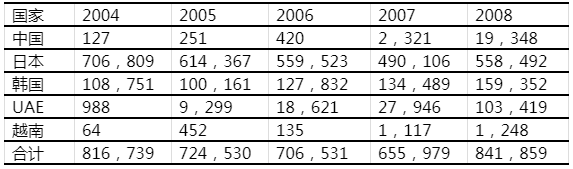

对于中国快速发展的草业市场,国外公司早在2004年就看好了它的潜力,进军中国市场是国外公司的战略决策,中国将会成为世界最大的草业市场之一,美国苜蓿出口中国的数量变化见表1。

表1. 2004-2008年美国出口苜蓿主要国家的统计(吨)*

*资料来源于USDA FAS。

进口美国苜蓿也是中国政府和奶业希望的,有更多企业为中国提供资源型的原料对于人多地少、粮食缺乏的中国来说也是一件好事,外国草业公司与中国乳业定会获得双赢。通过竞争,提高了产品质量,抑制了价格,最终受益的是中国奶业和民众。

2009年我国进口苜蓿7.66万吨,比2008年增长了近3倍,2010年进口苜蓿总量达到了22.72万吨,又是2009年的近3倍(见图1)。如此快速的增长,使中国已成为美国苜蓿公司的主要竞争市场,都想在此分得更多的“蛋糕”。与中国市场发展一样快速的国家是阿联酋,从2008年的10万多吨,发展到了2010年60万吨,预计2011年可能达到80万吨。日本市场一直较为稳定,在60万吨左右,韩国市场有所萎缩。据统计,美国出口的苜蓿总量在200万吨左右,2011年美国出口总量不会有明显增加,预计在230万吨左右,对美国苜蓿的国内价格不会造成大的影响。由于金融危机的影响,美国在2008-2009年有大量积压的苜蓿,2009年进口苜蓿的价格最低,2010年由于PNW南部的苜蓿在晾晒过程中遭遇淋,其北部由于下雨延迟了最佳刈割生长期,造成了特级苜蓿数量减少,整体上高质量苜蓿数量不足和PNW地区的苜蓿价格较高,而PSW地区的苜蓿价格价低。图1的价格是中国各港口、不同级别苜蓿的平均价格,只能对外汇进口额的统计有指导意义。

2. 影响进口苜蓿价格的主要因素

2.1 玉米、小麦价格对美国苜蓿价格的影响

美国历年玉米和小麦种植情况详见表2和表3。当美国石油价格超过100美元/桶时,利用玉米加工乙醇的企业就有利可图了。由于2011年石油价格上升,生物酒精生产企业收购农民玉米等谷物的价格有明显提高,造成玉米和小麦的种植面积的明显增加,分别比上年增加了4.52%和8.24%,许多种植苜蓿的农民开始翻耕苜蓿改种玉米和小麦。否则,苜蓿企业就必须出高价格与农民签订收购合同。因此,玉米收购价的提高是造成2011年苜蓿干草产地价提高的重要因素之一。此外,优质苜蓿的能量可以满足奶牛的能量需求,当玉米价格较高时,美国奶农往往会加大对苜蓿的使用量,减少玉米在奶牛日粮中的比例,以降低饲料成本。这也是苜蓿价格随玉米价格走高而走高的原因。所以,2011年苜蓿的价格会上涨,除非石油价格走低,玉米会出现过剩。

2.2 美国奶业复苏对苜蓿价格的影响

根据美国农业部的统计资料(见表4),近三年美国奶牛的头数在逐年减少,奶业还没有完全恢复,苜蓿总消费量不会出现大增。但是,由于鲜奶收购价的提升,奶牛养殖出现了利润,每头奶牛的苜蓿采食量会较2010年有明显增加。特别是出口苜蓿产区的鲜奶收购价格也都明显提升,促使奶农与苜蓿出口商抢草(见表5)。同时,由于玉米价格的提升,也会促使奶农提高苜蓿的饲喂量。3-5月正值苜蓿青黄不接的时期,去年的库存都出口了,新草刚刚上市,奶价又好,产量又是高峰期,不得不出现哄抢第一、二茬新苜蓿现象,价格必然走高。目前,加州的新苜蓿价格已突破CIF USD400/吨,这可能是暂时的现象,是否持续走高主要看未来数月美国苜蓿干草总的供需平衡情况,如果太平洋西岸各州苜蓿生产总量完全可以满足当地奶牛和出口量的需求,苜蓿价格会出现回落。但是,2011年苜蓿面积没有增加,总产量还要看天气是否作美,前景还不明朗。

2.3 苜蓿种植面积对苜蓿价格的影响

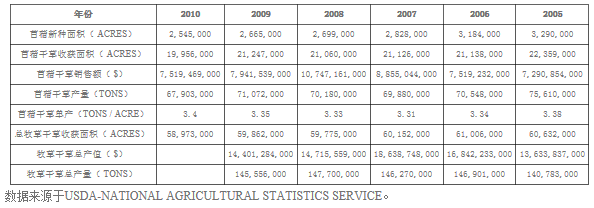

由表6可知,美国牧草产业是一个大产业,用于生产干草的各类牧草总种植面积2010年为58,973,000英亩(约折合3.54亿亩),2009年干草总产量为1.46亿短吨,总产值为144.01亿美元,预计2010年会高于2009年。优质牧草业已成为美国农业最重要的产业之一,支撑了美国健康、安全的畜牧业。

用于生产苜蓿干草的收获面积2005年为2235.9万英亩,2006-2009年比较稳定,保持在2106-2125万英亩之间(1.26-1.28亿亩),总产量在6988-7107万短吨/年。尽管遇到金融危机,苜蓿面积和产量并没有减少,这也是2009年苜蓿生产过剩,价格低的原因。苜蓿是多年生牧草,对市场的反应较一年生作物慢,一般4-5年才会出现一次大的波动。2010年总面积有所下降,为1995.6万英亩(约1.20亿亩),产量也有明显下降,为6790.3万短吨,产值为75.19亿美元,分别比2009年减少了316.9万短吨和4.22亿美元。尽管如此,美国每年轮作,2007-2009年新种植苜蓿面积一直稳定在267-283万英亩,2010年新增面积较2009年仅下降了12万英亩,收获面积减少了129.1万英亩,应有117.1万亩没有收获干草或被翻耕了。从这一点上看,2011年苜蓿干草总产量会较2010年减少。

表6 美国苜蓿种植和生产情况

按美国苜蓿干草总产量计,出口总量只占其2.95%(按200万吨出口量推测),其绝大部分为国内消化。出口量对全美国苜蓿干草价格的影响极其低微。但是,出口苜蓿主要产自太平洋西岸、离港口较近的8个州,如加利福尼亚州、华盛顿州、犹他州、俄勒冈州、内华达州、爱达荷州、亚里桑那州、新墨西哥州。2010年这些州的苜蓿收获面积为423.5万英亩,干草总产量2184.1万短吨(见表7和表9),出口苜蓿将占其9.16%,可能会对当地苜蓿采购价格产生一定的影响。如果当地奶牛自我消化就达到464.3万吨(417.9公吨),占总供应量的21.26%,会成为苜蓿出口企业的最主要竞争者。2010年保苗面积有所减少,总产量还会下降。所以,并不是像有些美国人所说的他们有足够的草供我们进口。否则,怎么会出现今年3-6月无草可供呢。美国有个谚语:“你的钱肯定会在我苜蓿草销售完之前花光的”。其含义是草比钱多。这种情况只能建立在我们出大价钱购买苜蓿,以至于美国农民都买不起苜蓿为前提。因此,应该分析2011年以上各州本土的苜蓿供需状况才能确定今年是否会产生苜蓿生产过剩。

表7 美国太平洋西岸八州苜蓿收获面积变化 (单位:英亩)

| 年份 州 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

亚利桑那 | 260,000 | 250,000 | 255,000 | 260,000 | 280,000 | 280,000 |

加利福尼亚 | 1,040,000 | 1,100,000 | 990,000 | 1,030,000 | 1,000,000 | 920,000 |

爱达荷 | 1,100,000 | 1,130,000 | 1,150,000 | 1,130,000 | 1,140,000 | 1,130,000 |

内华达 | 260,000 | 270,000 | 265,000 | 270,000 | 280,000 | 280,000 |

新墨西哥 | 240,000 | 220,000 | 240,000 | 250,000 | 240,000 | 220,000 |

俄勒冈 | 400,000 | 430,000 | 410,000 | 420,000 | 400,000 | 415,000 |

犹他 | 540,000 | 560,000 | 550,000 | 550,000 | 530,000 | 540,000 |

华盛顿 | 450,000 | 440,000 | 440,000 | 410,000 | 490,000 | 450,000 |

合计 | 4290000 | 4400000 | 4300000 | 4320000 | 4360000 | 4235000 |

数据来源于USDA-NATIONAL AGRICULTURAL STATISTICS SERVICE。

由表8可以看出,出口苜蓿生产基地每年新增苜蓿的种植面积逐年减少。例如,2010年新种苜蓿面积为46.3万英亩,较2009年减少了5万英亩,下降了9.75%,说明农民对种植苜蓿的积极性有所下降,改种玉米等其它高效作物了,这可能也会造成2011年苜蓿价格上涨。

美国出口苜蓿生产地区的奶牛存栏头数决定了当地国内的苜蓿采购量,研究其变化规律对分析是否会抬高苜蓿地头价十分重要。从表10可以看出,该地区奶牛头数变化不大,但2010年有所下降,为326.2万头,较2009年减少了13万头。如果按70%的奶牛为泌乳牛,泌乳期305天,6千克/头·天使用量计,2011年预计要消耗417.9万公吨(464.3万短吨)苜蓿干草。根据2010年保苗面积和减少速度,预计2011年该地区生产苜蓿干草为2000万吨,当地消化量将占23.2 %,出口占11.5 %(按出口230万吨计),其余供其它州和其它家畜使用,预计不会出现苜蓿短缺,出口苜蓿价格会上扬。因此,造成2011年苜蓿价格走高主要原因还应是由于苜蓿地头采购价提高所致,最终归咎于石油价格和玉米价格的拉动。

表10 美国太平洋西岸八州奶牛存栏数变化 (单位:头)

年份 州 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

亚利桑那 | 165000 | 170000 | 175000 | 185000 | 190000 | 167000 |

加利福尼亚 | 1740000 | 1770000 | 1790000 | 1835000 | 1840000 | 1760000 |

爱达荷 | 435000 | 473000 | 502000 | 530000 | 554000 | 550000 |

内华达 | 27000 | 27000 | 27000 | 28000 | 28000 | 28000 |

新墨西哥 | 318000 | 340000 | 340000 | 330000 | 336000 | 318000 |

俄勒冈 | 120000 | 121000 | 115000 | 115000 | 115000 | 114000 |

犹他 | 88000 | 85000 | 86000 | 85000 | 85000 | 82000 |

华盛顿 | 235000 | 237000 | 235000 | 243000 | 244000 | 243000 |

合计 | 3128000 | 3223000 | 3270000 | 3351000 | 3392000 | 3262000 |

数据来源于USDA-NATIONAL AGRICULTURAL STATISTICS SERVICE。

2.4 美国出口市场对苜蓿价格的影响

美国苜蓿出口总量占产区苜蓿总量的比例较低,从数量上不会引起产地苜蓿价格的上扬。但是,日本和阿联酋的出口价均很高,美国出口商从中获取的利润较高,任何公司都希望将自己手中有限的草卖给出高价的国家,追求更高的利润。目前,阿联酋的市场增长很快,预计2011年达到80万吨,因此会对苜蓿整个出口价格起到拉升的作用。

2.5 人民币增值对进口苜蓿价格的影响

人民币的增值是必然趋势,显著地促进着苜蓿的进口。按多年美国一级苜蓿到日本的CIF价USD280/吨计算,美元兑换率在目前6.55的情况下,折合人民币为1834元/吨。如果美元兑换率为6.2元时,折合人民币为1736元/吨;如果为5元时,折合人民币只有1400元/吨。届时,中国农民就不会再种植苜蓿了,除非有政府的补贴,中国苜蓿产业将面临新的挑战。当然,这只是一个因素动态变化的分析,社会发展和产业发展绝不会是简单、一元化的发展,事物的变化总是错综复杂的,在失去竞争对手之后,国外公司也不会给客户让出更大的利益,国内和国外苜蓿相互牵制和相互依赖是未来中国苜蓿产业发展的一个特点。

3. 2011年我国苜蓿产业市场发展趋势

3.1 全国苜蓿市场的需求

全国奶牛养殖正向着规模化、高产的方向发展,达到9吨/头以上的牛场越来越多,因此,对优质苜蓿的需求越来越大,预计年需求量达到60万吨以上。但是,由于奶价的回落,奶牛饲养成本的上升,又给使用优质苜蓿带来了压力。特别是对小规模和小区饲养的奶牛场压力最大,很可能会降低使用量,甚至放弃使用进口苜蓿,改用国产苜蓿和羊草。所以,2011年进口苜蓿数量不会大幅度增加。

3.2 国产苜蓿的发展的趋势

国产苜蓿的数量会达到20万吨,但由于种植者的观念还难以改变,农民仍然不会重视质量,更不会分级销售,质量稳定性差,直接制约了其进入规模化奶牛场,其最多是一个补充。由于国产苜蓿的性价比不如进口苜蓿,在有可能争购国产苜蓿的情况下,国产苜蓿的性价比会进一步下降,奶农的收益会下降,最终会降低奶农对国产苜蓿的信任度。转变农民和草业企业生产观念,把提高质量放到首位是目前草业公司亟待解决的问题。

3.3 进口苜蓿价格与数量的预测

由于苜蓿价格的上涨和奶价的下降,进口苜蓿的数量不会像前几年以3倍的速度增加,进口苜蓿同时会受到国产苜蓿的压力。但是,大型奶牛集团仍会是进口苜蓿的忠实使用者,为降低饲料成本可能会采购一部分国产苜蓿。奶牛合作社和小型私人奶牛场会以国产苜蓿为主,预计2011年进口苜蓿总量在25-30万吨之间。

北京厚德瑞商贸有限公司 电话:010-83546961 传真:010-83546961 邮箱:yangzhuomeng@hdrhay.com 地址:北京市丰台区马家堡路180号蓝光云鼎9层1011室

|

扫一扫 关注我们

|